街を歩けばコンビニエンスストア以上に目にする寺院や神社。その多くは、実は「宗教法人」という法律上の特別な法人格を持っています。では、宗教法人とは一体何なのでしょうか。

本記事では、「宗教法人とは何か」という基本的な定義から、その設立目的、税制上の優遇、そして株式会社などとは異なる独特の組織構造について解説します。

さらに、宗派ごとの特徴や、現代の宗教法人が直面している後継者不足や檀家離れといったリアルな課題まで、その全体像を網羅的に紐解いていきます。

目次

宗教法人とは

宗教法人とは、宗教活動を行う法人のことをいいます。個人や団体ではなく法人として宗教活動を行います。宗教活動とは宗教の教義を広め、儀式行事を行い信者を教化育成していく活動です。例えば、日曜日の朝、教会に集まって聖書を朗読してキリスト教の教えを伝えていく。お寺でお釈迦様などの教えを住職から学び、日頃の自分の考えや行動を見直すといったことです。葬儀や埋葬、クリスマスにキリスト様の生誕を祝う会なども宗教活動の一環です。これを法人として行うのが宗教法人です。ちなみに、冒頭で、コンビニエンスストアより寺院や神社の数が多いと書きましたが、どれくらい多いかは後ほど触れます。

「法人」の意味について、

宗教法人は、宗教法人法に基づいて法人格を与えられた宗教団体です。法人になると権利義務の主体となることができます。そもそも権利義務は自然人である「人」が生まれながらにして有するものですが、自然人以外にも社会活動の必要性から「法律」によって「人」としての権利義務を認めるようにしました。権利義務というと難しく感じるかもしれません。簡単にいうと、物をかったり売ったり色々な契約ができる人という意味です。

「法」によって「人」としての権利義務を有する人のことを「法人」といいます。

「法」によって「人」としての権利義務の主体になることが認められるので、「法人」には、それを認める法律が必ずあります。例えば、株式会社や合同会社であれば会社法、一般社団法人であれば一般社団法人及び一般財団法人に関する法律、NPO法人であれば特定非営利活動促進法といった各法律が根拠となって法人格を認めています。

これと同じように宗教法人は宗教法人法によって認められる法人となります。

「宗教法人」と「宗教団体」との違いについて

宗教団体に法人格が与えられるとその宗教団体は宗教法人となります。宗教団体と宗教法人の一番の違いは法人格があるかないかです。

法人格があれば、さきほど述べましたように権利義務の主体となることができます(団体には権利能力なき社団という概念もありますが説明の便宜上ここでは権利能力なき社団については考慮しないものとします。)。

権利義務の主体になると、法人名義で不動産を購入する、法人名義で取引ができることになります。法人名義で売買や契約ができることになると、法人名義で買ったものは法人のものとなります。住職個人や宮司個人の所有物ではなく宗教法人の所有物になります。

もし、法人格がないとすると、個人名義で売買や契約をすることになります。そうすると相続が起きた場合、個人名義だと個人資産なので各相続人の財産となります。例えば、住職であった父が死亡して子どもが相続した場合、その子供が所有する財産となります。

もし、相続人の方が宗教に関心がなく宗教活動に使用していた土地を売却されてしまうと、信者の方々は宗教活動する場所がなくなってしまいます。

しかし、法人名義で所有している場合、代表者が亡くなっても法人所有の財産には影響がありません。

宗教団体を宗教法人にすることの意味について

宗教法人になると権利義務の主体となって、不動産などを法人名義で所有できるメリットがあることをお伝えしました。

これを裏からみると、財産がなければ法人化しておくメリットがなくなります。株式会社などであれば、法人化しておくことで、財産はなくても社会的な信用度が増したりするといったメリットがあります。

これは宗教法人でも同じことがいえるかもしれません。近所のお寺が宗教団体でなく、法人であることの方が信用度も増すかもしれません。

ただ、これはあくまでそういった面もあるということに過ぎず、やはり一番のメリットは権利義務の主体となって法人名義で財産所有できることでしょう。宗教法人を設立するということは財産管理を法人として行う必要があるからともいえます。

宗教法人における税制上の優遇措置

宗教法人は株式会社や他の法人と大きく異なる点があります。それは税金の負担です。株式会社であれば収益について法人税が課税されて、所有不動産には固定資産税が課税されます。

一方、宗教法人にはお布施収入などには法人税が課税されません、ただ、宗教法人であっても収益事業を行う場合には、その収益については法人税が課税されますが、宗教活動による収入には法人税も消費税も課税されません。

また、境内地や境内建物など宗教活動の用に供している不動産については固定資産税なども課税されません。このように宗教法人には税制上の優遇措置があります。

そのため、株式会社などと異なり宗教法人を設立するための要件は株式会社など比べて要件が厳しく時間もかかります。宗教法人の設立について詳しい説明はコチラをご参照ください。

宗教法人だからできる事業について

墓地や納骨堂を経営するのは、基本的には地方自治体ですが宗教法人も許可を得て行うことができます。株式会社などが経営主体となって墓地や納骨堂を経営することはできません。

納骨堂ビジネスに参入したいから宗教法人格の取得を考える方もおられます。しかし、宗教法人はあくまで宗教活動するための法人です。

納骨堂ビジネスのためだけに宗教法人格を取得することは宗教法人法の趣旨に反するでしょう。墓地納骨堂の経営主体について詳しく知りたい方はコチラをご参照ください。また、納骨堂の経営許可に関する詳しい内容はコチラをご参照ください。

宗教法人の規模・宗派について

前項では宗教法人の法的な定義や特徴を解説しましたが、ここでは視点を変えて、日本にどれくらいの数の宗教法人が存在し、どのような種類があるのか、その実態を見ていきましょう。

一口に「宗教法人」といっても、その規模や宗派は多種多様です。本項では、まず統計データからその全体像を掴み、特に数が多い寺院について、代表的な宗派とその特徴を解説します。

宗教法人の規模

令和2年度宗教統計調査結果によると、宗教法人は全国で約18万社あります。そのうち寺院は約7万7,000寺あり、神社は約8万5,000社あります。

コンビニエンスストアの店舗数が全国で約5万千店といわれているので宗教法人の数はかなりのものです。よくよく町を見てみると、お寺だけでもかなりの数を見かけることでしょう。

寺院の宗派について

寺院は、その教義によって宗派が分かれています。大きく分類すると、伝統的な仏教の宗派としては、華厳宗、法相宗、律宗、真言宗、天台宗、日蓮宗、浄土宗、浄土真宗、融通念仏宗、時宗、曹洞宗、臨済宗、黄檗宗の13宗があります。

この中で古いものが南都六宗系と呼ばれています。

具体的には、華厳宗(本山は東大寺)、法相宗(本山は興福寺、薬師寺)、律宗(本山は唐招提寺、開祖は鑑真)です。その後、平安京に遷都された後栄えたのが平安仏教です。

具体的には、真言宗(開祖は弘法大師・空海)です。歴史を経て東寺真言宗(東寺)、高野山真言宗(本山は高野山金剛峯寺)、醍醐派(本山は醍醐寺)、智山派(本山は智積院)、豊山派(本山は長谷寺)、新義真言宗(本山は根来寺)、真言宗須磨寺派(本山は福祥寺)等に分かれています。「南無大師遍照金剛」の経を唱えます。

他方、天台宗は「台密」とも呼ばれるものであり、開祖は伝教大師最澄で、本山は比叡山延暦寺になります。

法華系は、日蓮宗(本山は見延山久遠寺、開祖は日蓮)が主たる組織です。「南無妙法蓮華経」のお題目を唱えます。

浄土系は、浄土宗と浄土真宗に区分されます。前者は、浄土宗(本山は知恩院、開祖は法然上人)の他、西山三派に分かれ、本山は西山浄土宗(本山は光明寺)、西山禅林寺派(本山は禅林寺)、西山深草派(本山は誓願寺)に分かれます。

後者の浄土真宗(開祖は親鸞上人)は、浄土真宗本願寺派(本山は西本願寺)、真言大谷派(本山は東本願寺)などがあります。浄土系は「南無阿弥陀仏」の念仏を唱えます。

禅系は、曹洞宗(本山は永平寺・総持寺、開祖は道元)、臨済宗(本山は建仁寺等、開祖は栄西)、黄檗宗(本山は黄檗宗萬福寺、開祖は隠元)等があります。

その他にも様々な宗教団体が存在し、各々の教義を守っています。

宗派別人数

前述の令和2年度宗教統計調査によると、各宗派別の人数について、1番多いのが浄土真宗本願寺派で約784万人、次いで、真宗大谷派約735万人、浄土宗約602万人、曹洞宗約36万人、天台宗153万人となっています。

包括・被包括宗教団体について

宗教法人は、その組織形態によって、法律上いくつかの種類に分類されます。特に、特定の宗派や教団に属しているか、あるいは独立して活動しているかによって、その位置づけや管理運営の方法が異なります。

ここでは、宗教法人法に定められている「包括宗教団体」と「単位宗教団体」という基本的な区別と、そこからさらに分かれる「被包括宗教団体」「単立宗教団体」という重要な概念について、それぞれの意味を解説します。

包括宗教団体と単位宗教団体とは

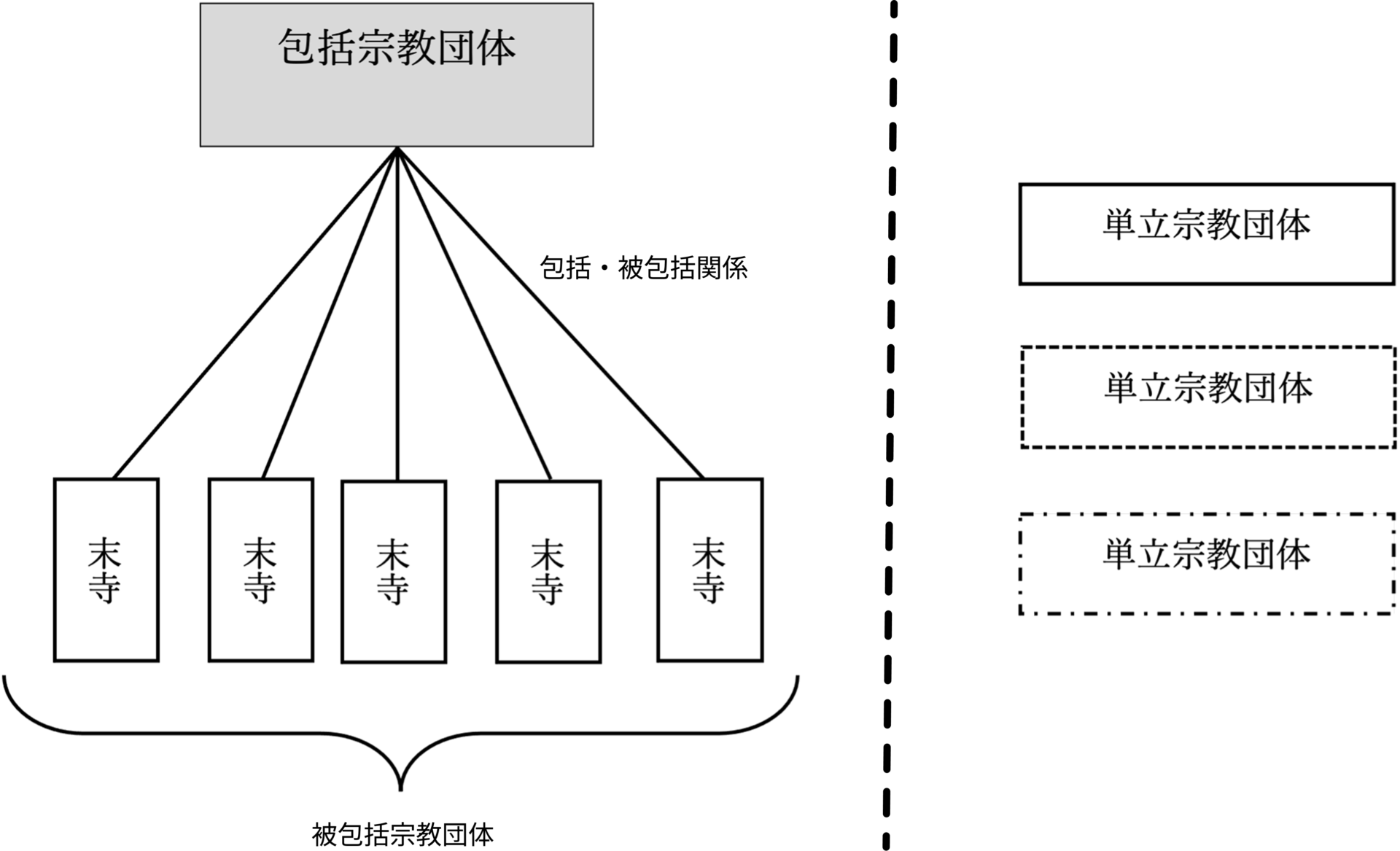

宗教団体には2つの種類があります。「包括宗教団体」と「単位宗教団体」の2つであり、これは宗教法人法2条に定めがあります。

包括宗教団体は、単位宗教団体を包括する宗派、教派、教団、教会、修道会、司教区等をいいます。これに対して、単位宗教団体は、礼拝の施設を備える神社、寺院、教会、修道院等をいいます。

被包括宗教団体と単立宗教団体

単位宗教団体は、また2つに分かれます。1つは「被包括宗教団体」といって、包括宗教団体に包括される宗教団体であり、他の1つは「単位宗教団体」といって、宗派に属さない独立している宗教団体です。

「被包括関係の設定」は、単位宗教団体が包括宗教団体に加入・所属することであり、「被包括関係の廃止」は、単位宗教団体が包括宗教団体から離脱・脱退することです。

【図表 包括宗教団体イメージ】

宗教法人の組織としての特徴

これまでは宗教法人の法人格や外部との関係性について見てきましたが、ここではその内部、つまり「誰がどのように運営しているのか」という組織構造に焦点を当てます。

宗教法人の運営は、一人の代表者だけで行われるわけではなく、複数の役員からなる機関によって担われています。法人の顔となる「代表役員」や、重要な意思決定を行う「責任役員」など、その組織を構成する主要な役職を解説します。

代表役員

宗教法人の管理運営は、代表役員、責任役員、代務者等の諸機関及びその他の議決・諮問機関あるいは監査機関等によって行われます。代表役員は、宗教法人を代表して事務を総理します。

これらの役員が欠けている場合は、新たに選任する必要があります。 代表役員と責任役員は、宗教法人の執行機関として必ず置かなければならない機関の1つです。株式会社などであれば「取締役〇人以上〇人以下」という幅を持った決め方もできますが、宗教法人の場合は「〇人の責任役員」というように人数の幅がありません。そのため、「4人の責任役員」と決めれば、責任役員の数は5人でも3人でもダメです。「4人」と決めた以上は規則を変更しない限り、責任役員の1人が退任すれば、新たに責任役員を1名選任する必要があります。

一般的に寺院の住職が代表役員に就任する旨規定されています(充て職制ともいいます)。住職は宗教上の地位、代表役員は法律上の地位であり、両者を区別して理解することが肝要です。

なお、宗派によっては代表役員と住職を区別しているところもあります。

責任役員

責任役員とは、宗教法人の管理運営機関の1つとして、宗教法人法上必ず置かなければならないものです。

法人の事務に関して審議をし、宗教法人としての意思決定を行う機関です。株式会社でいうところの取締役のイメージです。

宗教法人の場合、取締役にあたる責任役員は最低でも3名以上が必要となっています。責任役員が3人いて、そのうちの1人が代表役員です。

代務者

代務者とは、法人の役員が何らかの事由で欠けた場合、病気等で長期間職務を行うことができない場合に置かれる代行機関のことをいいます。さきほど、代表役員のところで、責任役員を「4人」と決めたらそれを守る必要があると書きましたが、そうはいっても後任がすぐに決まらない可能性もありませす。そのために「代務者」という制度を使って、後任の責任役員が決まるまでの期間、代わりに動いてただく方として代務者が選ばれます。これは、株式会社などにはない宗教法人独特の制度といえます。

総代

総代は信者を代表する立場の方です。宗教法人法上は必ず設置しておく必要はありませんが、宗教法人の公益性を考えると信者の代表も参画してもらう方が良いでしょう。

宗教法人が抱える課題

以上が宗教法人の概要ですが、宗教法人にも課題は山積しています。その課題の一部を例示します。

法人関係者の高齢化・後継者不足

どこの業界でも同じですが、役員の高齢化と後継者不足は宗教法人でも課題です。特に地方においてはその課題は顕著になっています。責任役員数の見直しなど組織改革が必要となっています。

檀家離れの増加・経営への不安

社会情勢の変化や価値観の多様化の影響により檀家離れが進んでいます。少子高齢化問題とも関連していますが、檀信徒も高齢化により檀家数の減少につながっています。檀信徒の減少はお寺の収入の減少に直結する問題です。お寺の運営の見直しから始める必要があります。

不活動宗教法人(休眠法人・休眠会社)

全国で活動していないお寺の数が増えています。不活動法人の存在は宗教法人の売買に狙われるなど悪用される可能性があります。行政機関と各宗派や専門家が一体となって取り組む問題といえます。株式会社なども長期間活動していない休眠会社がありますが、それの宗教法人版を不活動法人というイメージでよいかと思います。

檀信徒とのトラブル

寺院は多くの人がかかわりますので、トラブルも発生する可能性があります。寺院という特性上、無視できないところもありますが、護持発展のために毅然とした対応が必要になります。

一方で、寺院の代表役員は法人の代表者としてお寺を運営する責務がありますので、檀信徒の方からみて、公正な運営がなされていることの可視化や記録の保存など必要になってきます。

宗教法人規則に沿った運営がなされていない場合は、運営の見直し若しくは実態に即した規則の見直しが必要になります。

税務・社会保険の加入・労務問題

宗教法人が行う宗教活動によって得た収入にはそれが営利活動である場合を除き法人税は課税されません。また、専ら宗教活動の用に供している不動産に固定資産税は課税されません。

ただ、代表役員が法人から支払われる給与には所得税がかかります。法人のお金と個人のお金を分けておかないと、法人で支払ったつもりが個人の所得とみなされ源泉徴収していなければ所得税が加算される可能性があります。宗教法人は税務申告を行っていないところが多く、会計処理が不適切になっている寺院もあります。

宗教法人も法人なので会計処理はきちんと行う必要があります。 社会保険の加入と労務問題について、寺院で宗教活動を行うため活動している方は、労働者なのか修行者なのか線引きが曖昧です。

労働者といえなければ労働時間の制限なども適用されなくなります。社会保険に関しては「法人」は加入義務があるのが原則です。宗教法人においては、今のところ未加入で済んでいるようですが今後は適用事業として強制加入になっていく可能性があります。

宗教法人についてよくある質問(FAQ)

宗教法人についてのよくある質問をまとめました。

Q1. 宗教法人は「全く税金がかからない」というのは本当ですか?

A. いいえ、すべての税金が免除されるわけではありません。

お布施や戒名料などの「宗教活動による収入」には法人税がかかりませんが、駐車場経営や物品販売などの「収益事業」から生じた所得には、一般の会社と同様に法人税が課税されます(規則変更や確定申告が必要となります)。収益事業として利用している土地建物については固定資産税も課されます。また、住職に支払われる給与(役員報酬)には所得税がかかり、源泉徴収も必要です。

Q2. 個人で運営しているお寺を法人化するメリットは何ですか?

A. 最大のメリットは「財産の公私混同を防ぎ、次世代へ確実に継承できること」です。

個人所有の場合、住職が亡くなるとお寺の土地・建物が遺産分割の対象となり、親族間で争いになれば宗教活動が継続できなくなる恐れがあります。法人化して財産を「法人所有」にすることで、代表者が交代しても財産はそのまま法人に残り、安定した運営が可能になります。また、墓地や納骨堂の経営許可を取得することも可能となります。

Q3. 宗教法人の代表者は、一人で何でも決めて良いのでしょうか?

A. いいえ、独断で決めることはできません。

宗教法人には、株式会社の取締役に相当する「責任役員」を原則として3名以上置くことが義務付けられています。法人の重要な意思決定(不動産の処分や借入れなど)は、この責任役員による合議制で行う必要があります。責任役員会開催の必要性は各規則に記載されています。

Q4. 活動が止まっている「不活動宗教法人」を譲り受けることはできますか?

A. そもそもですが、法律上、宗教法人の「売買」は想定されていません。

いわゆる「宗教法人格の売買」がネット等で見受けられることがありますが、宗教法人はあくまで宗教活動を目的とするものであり、利得目的の譲渡は宗教法人法の趣旨に反します。所轄庁(都道府県等)もこうした売買には非常に厳しい目を光らせております。なお、不活動宗教法人は活動再開の認定を受けることが前提として必要になります。

Q5. 宗教法人は、誰でも設立できるのでしょうか?

A. 設立は可能ですが、株式会社などに比べて非常に高いハードルがあります。

宗教法人を設立するには、まず「法人格のない宗教団体」として数年間の活動実績(礼拝施設の保有や信者の存在、儀式行事の継続など)が必要です。規則を作成し、所轄庁の認証を受ける必要があります。既に活動している宗教団体であっても準備から認証まで3年以上かかります。ゼロからとなるとハードルが更に高くなります。

まとめ

本記事では、「宗教法人とは何か」という基礎知識から、その組織構造、そして現代社会で直面している課題までを網羅的に解説しました。

宗教法人が、財産を安定的に管理・承継するための法人格であり、税制上の優遇といった特権を持つ一方で、その組織は法律で定められた厳格なガバナンスの下にあります。

しかし、その特別な地位にもかかわらず、後継者不足や檀家離れ、複雑化する税務・労務問題といった社会の変化と無縁ではありません。

伝統や教義を守り、本来の宗教活動を次世代へと繋いでいくためには、その法的な本質を深く理解し、現代的な組織としての健全な管理運営を行っていくことが、今まさに求められていると言えるでしょう。